前言

“十五五”规划将集成电路列为六大新兴支柱产业之首,优先级跃升至人工智能、生物医药和航空航天之上,达到历史新高。开局之年,半导体战略重心已从“防御封锁”转向“抢占智能时代的制高点”。

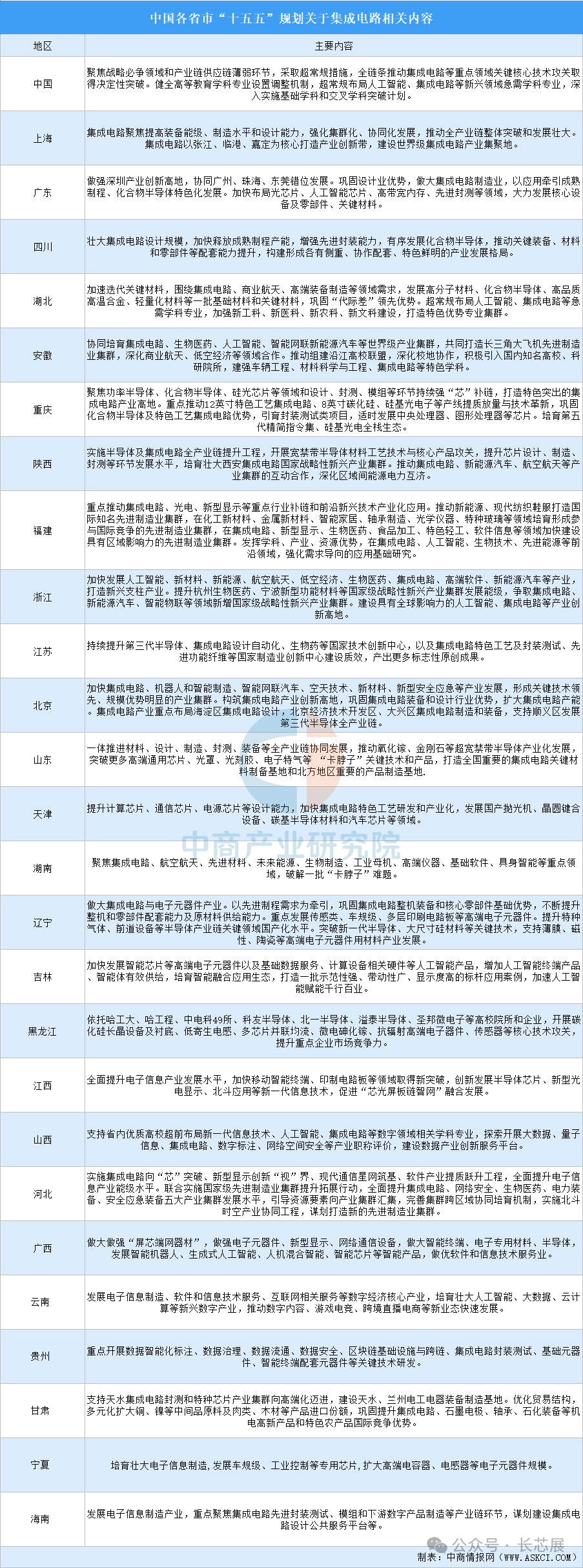

01中国“十五五”超常规谋划布局

集成电路是现代信息社会的核心基石,对经济高质量发展、国家安全和产业升级具有极其重大的战略价值。对此,从中央到地方,集成电路在“十五五”规划中已不再是常规产业路径,而是被列为“战略必争高地+产业链供应链短板环节”的最优先层级来推进:中国“十五五”规划纲要明确提出对集成电路等重点领域“采取非常规举措、全链条推进关键核心技术攻关取得根本性突破”,并把集成电路人才与创新体系也纳入“非常规布局”的系统闭环。沿着这一顶层设计,各省市基本都在用“强链—补链—特色化”的非常规节奏加速卡位。

资料来源:中商产业研究院整理

02中国集成电路产业现状

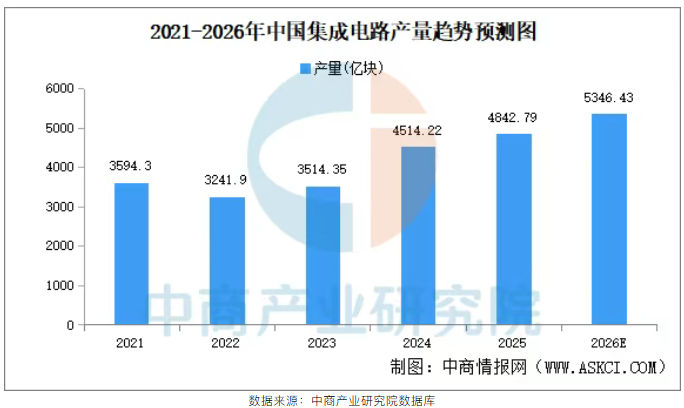

中国集成电路产量

China's integrated circuit output

近年来,中国集成电路产量保持强劲增长势头。中商产业研究院发布的《2026-2031年中国集成电路市场调研及发展趋势预测报告》表明,2025年中国集成电路产量达4842.79亿块,同比上升10.9%,创下历史新高。2026年1—4月,产量已达1769.7亿块,同比增长24.7%。中商产业研究院分析师预计,2026年全年产量将攀升至5346.43亿块。

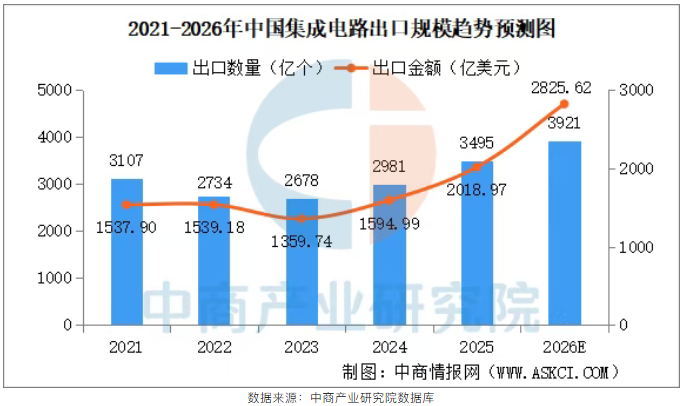

集成电路出口

Exports of integrated circuits

近年来,中国集成电路出口规模保持增长势头。2025年,集成电路出口量达3495亿个,较上年同期增长17.4%;出口金额为2018.97亿美元,同比增长26.8%,连续第二年实现正增长,出口额首次突破2000亿美元大关,创下历史新高。进入2026年,出口增速进一步加快。2026年1—4月,集成电路出口量达1170.3亿个,同比增长10.6%;出口金额达1035.35亿美元,同比大幅增长83.7%。中商产业研究院分析师预计,2026年全年出口量将达3921亿个,出口金额将达2825.62亿美元。

集成电路市场规模

MEDICAL FORUM CONFERENCE

中国集成电路产业快速发展,市场规模持续扩大。中商产业研究院发布的《2026-2031年中国集成电路行业发展趋势与投资格局研究报告》显示,中国集成电路市场规模从2021年的1.04万亿元增至2024年的1.45万亿元,期间复合年增长率达到11.6%,2025年市场规模约为1.69万亿元。中商产业研究院分析师预测,2026年中国集成电路市场规模将达到1.86万亿元。

集成电路产业区域竞争梯队

The market size of China's integrated circuits

中国集成电路产业已形成层次分明的区域发展版图:长三角地区凭借完备的产业链条,稳居综合领先的龙头位置;京津冀地区依托雄厚的高校与科研资源,扮演创新源头的角色;珠三角地区以活跃的市场需求为牵引,驱动应用层面持续突破;中西部地区则依托特色制造实现迅速兴起。四大板块在差异化竞争中协同联动,共同构筑起中国集成电路产业多极并进的发展生态。

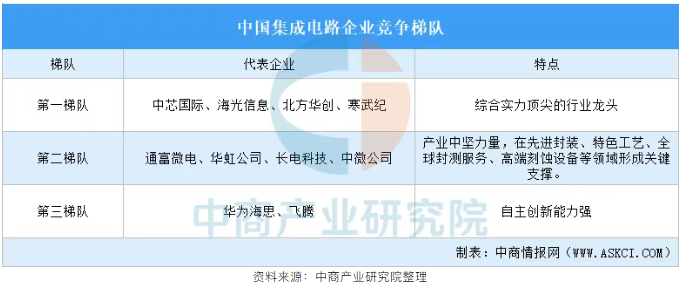

集成电路竞争格局

China's IC competitive landscape

中国集成电路产业已形成层次分明的竞争梯队体系。第一梯队为综合实力顶尖的行业龙头,主要包括中芯国际、海光信息、北方华创、寒武纪等。第二梯队为产业中坚力量,如通富微电、华虹公司、长电科技、中微公司等,在先进封装、特色工艺、全球封测服务、高端刻蚀设备等领域形成关键支撑。第三梯队包括华为海思、飞腾等自主创新企业。

中国集成电路产业前景分析

国产替代加速

当前全球供应链不稳定性持续加剧,中国集成电路产业正站在国产替代浪潮所带来的难得历史窗口期。从成熟制程芯片到核心设备、材料及EDA工具,国内企业已在中低端领域逐步站稳阵脚,并开始向高端市场延伸拓展。政策支持力度不断强化,大基金与地方产业资本协同发力,合力推动晶圆制造、封装测试等环节的本土配套能力快速跃升。虽然在先进制程、高端光刻机等领域仍有明显短板,但国产替代已从“理念倡导”迈入“实效验证”的新阶段,未来三年有望在存储芯片、MCU、模拟芯片等品类中实现市场份额的显著提升,为产业构筑自主可控的内循环底座。

AI算力驱动需求新范式

生成式AI的快速兴起正深刻改变全球算力格局,也为中国集成电路产业开辟了强劲的增长新路径。从云端训练芯片(GPU、TPU、NPU)到边缘侧推理芯片(AI SoC、存算一体架构),再到HBM高带宽存储器与Chiplet先进封装,AI全栈算力需求正以指数级速度攀升。国内头部AI芯片设计企业已实现从“可用”迈向“基本好用”的跨越,并围绕国产工艺展开定制化架构创新。与此同时,AI向自动驾驶、智能机器人、AIoT等垂直应用场景加速渗透,将驱动海量低功耗、高能效比芯片的定制化开发。这一由算法革命牵引的硬件升级周期,有望助力中国集成电路产业摆脱“追赶式”发展路径,确立以应用定义芯片的全新模式。

全球市场潜力大

中国集成电路产业长久以来深度嵌合全球分工体系,其未来走向既非封闭式内循环,也难以机械复制传统全球化的既有路径。一方面,中国作为全球规模最大的半导体消费市场(年进口额逾3000亿美元),始终是国际龙头企业难以舍弃的核心战略要地,这为国内企业通过合资共建、跨境技术协作、供应链互嵌等灵活方式参与国际竞争提供了重要契机。另一方面,地缘政治博弈下的出口管制与“小院高墙”策略,正倒逼中国产业加速构筑非对称竞争优势——在成熟制程、硅光集成、第三代半导体等赛道构建成本与产能壁垒,同时借力新能源汽车、光伏、工业控制等下游优势产业,反向赋能芯片标准定义。展望未来五年,中国有望从“全球制造基地”向“全球创新伙伴”跃升,并通过RCEP、共建“一带一路”芯片产能合作等通道,重塑更为多元的全球市场生态位。

自主创新与产业链深度协同

集成电路产业的长期竞争力,归根结底取决于自主创新的深度与全链条协同的效率。当前国内已在RISC-V开源架构、新型存储(RRAM、MRAM)、二维半导体材料等前沿领域形成原创技术储备,部分方向实现国际并跑。但破解“卡脖子”问题的关键,不仅在于单项技术突破,更在于设计-制造-封测-装备-材料各环节之间的系统化协同。近年来,国内IDM模式的局部回归、“联盟式”联合攻关项目(如“芯火”平台)、以及下游系统厂商向上游芯片定制渗透的趋势,正在打破长期存在的“设计与工艺割裂”顽疾。展望未来,只有形成以龙头企业为牵引、专精特新企业为支撑、产学研深度融合的生态共同体,并配套高容忍度的长期资本与人才新政,才能真正将创新势能转化为产业胜势,支撑中国集成电路迈向自主可控的高质量发展道路。